インボイス制度に登録をしなかった場合どうなる?|難波の税理士【山本たかし会計事務所】クラウド会計・相談無料

- 山本たかし会計事務所TOP

- コラム

- インボイス制度

- インボイス制度に登録をしなかった場合どうなる?

2023/08/12インボイス制度

インボイス制度に登録をしなかった場合どうなる?

最近になり、テレビやネットなどでニュースに取り上げられているインボイス制度になりますが、開始日が2023年10月1日と2カ月をすでに切ってしまっています。

法人、個人事業主様の方はインボイス制度の登録はお済でしょうか?

本日はインボイス制度に登録をしないとどのような問題が発生するのか、メリット・デメリットをご紹介いたします。

インボイス制度に「登録しない」とどうなるの?

インボイス制度に登録をしていないと取引先の消費税の計算における「仕入税額控除を受けることができなくなり」、取引先の納める消費税額が増えることになります。

※仕入税額控除とは?

売上にかかる消費税額(相手先から預かった分)から仕入にかかる消費税額(相手先に渡した分)を差し引くことができる制度→「納める消費税額が少なくなること」

取引先に提出を行う領収書や請求書がインボイス制度に対応している適格請求書になっていない場合は仕入税額控除を受ける対象外となってしまうのです。

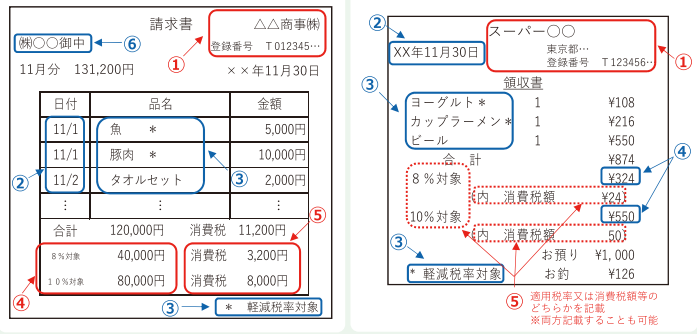

そもそも「適格請求書」とは?

インボイス制度に定められている請求書の新しい方式で、以下の記載が無いと適格請求書として、認めることができなくなってしまいます。

- 1.インボイス番号(Tから始まる13桁の番号)

インボイス制度の登録を行うと1か月から2か月後に税務署から発行される番号が、付与されます。 - 2.適用税率

軽減財率8%の取引と10%の取引を明確に区別して、記載を行います。 - 3.消費税額等

単体の金額と、消費税分の金額を区別して記載を行います。

「取引先との関連性」はどうなるの?

インボイス制度に登録を行わないと、「取引先との契約が見直し、又は解除される可能性」があります。

「インボイス制度に登録しないだけで仕事が無くなるってどうしてですか?」

インボイス制度に登録していない法人・事業者と取引をすることで、弊社の消費税の計算における仕入税額控除を受けることができなくなるためです。

簡単に言うと相手先が本来税務署に納めるはずの消費税額を、弊社が相手先の分まで余分に税務署に納めるのです。

インボイス制度に登録しない問題例

A社がB社から品物税込み11万円で購入したとします。

B社はA社に品物税込み11万円を販売しました。

会社の情報

A社(インボイス制度登録済み)

B社(インボイス制度未登録)

税込み11万円の中に消費税1万円が入って請求を行っています。

本来であればB社が消費税1万円を税務署に確定申告時に、納めなくてはなりませんが、B社はインボイス制度に登録をしていないため、A社が消費税1万円を税務署に納めないといけなくなります。

上記のような問題が発生することにより「取引の見直し、又は中止の可能性」が発生してくるのです。

インボイス制度に「登録しないメリット・デメリット」

では、インボイス制度に登録しない場合のメリット・デメリットはなんでしょうか?

メリット:消費税を納税しなくて良い

インボイス制度に登録をすると課税事業者(消費税を納める事業者)になるので登録をしなければ免税事業者(消費税の納税義務の特例により、消費税をおさめない事業者)となるので「消費税の納税義務がありません。」

デメリット:取引先と問題が発生する

上記でも述べたように、登録をしていないと取引先が代わりに消費税額を負担することになるので「取引の契約見直し、又は取引の中止となる可能性」が出てきます。

「インボイスの発行が免除されるものとは?」

下記のものについては「インボイス制度における交付義務が免除されます。」

公共交通機関である鉄道、船舶、バス、旅客の運送(3万円未満の公共交通機関)

この場合の取引においては「帳簿や領収書の保存」により、仕入税額控除を行うことができます。

3万円の判定はどのように行われるの?

「1回の取引の税込価額が3万円未満」かどうかで判定します。

一般消費者

例えばですがコンビニやスーパーなどの小売り事業者などは一般消費者との取引においては「相手先が仕入税額控除を使用しないため、一般消費者との取引はインボイス制度の対象外」となります。

ただし、「卸売業、小売業でも取引相手が事業者である場合は、インボイス制度の対象」となるので注意が必要となります。

まとめ

インボイス制度とは今まで消費税を納めることを免除されていた事業者(免税事業者)の方も、消費税を納めることが今後増えていきます。

消費税はあくまで顧客先から消費税を預かって、仕入先に消費税を渡しているだけなので、ただ代わりに納めているだけのことですが、金額が大きいので損をしていると思っている方もおられます。

インボイス制度が開始される前に、仕事に影響がでないような対策を行っていくのが大事だと思います。