帳簿のみの保存で大丈夫?インボイス制度の特例における交通費・出張・旅費、立替経費等の取扱い|難波の税理士【山本たかし会計事務所】クラウド会計・相談無料

- 山本たかし会計事務所TOP

- コラム

- インボイス制度

- 帳簿のみの保存で大丈夫?インボイス制度の特例における交通費・出張・旅費、立替経費等の取扱い

2023/08/14インボイス制度

帳簿のみの保存で大丈夫?インボイス制度の特例における交通費・出張・旅費、立替経費等の取扱い

令和5年10月1日から開始されるインボイス制度(適格請求書等保存方式)

現在の帳簿及び区分記載請求書等を保存する方式が撤廃され、制度が大幅に改正されますが、1部の取引においてはインボイス制度の特例が適用される取引もございます。

仕事で必要とされる従業員の通勤手当、出張費用、立替経費、日当等の清算に対し、インボイス制度の特例は対象なのか、又は対象外なのかで帳簿の保存方法が大きく変わっていきます。

新制度が開始されてからどのような対応を行っていけば良いのかを詳しく解説していきます。

インボイス制度での「仕入税額控除が認められる方法」

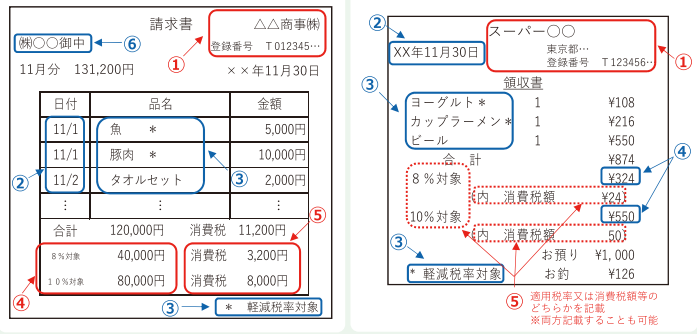

インボイス制度における仕入税額控除が認められる方法としては、請求書・領収書等に相手先の氏名・名称、発行年月、取引日、取引内容、支払額、消費税区分、消費税率の記載が必要となります。

しかし、1部の取引においてはインボイス制度の特例が認められるケースがございます。

「公共交通機関の利用」におけるインボイス制度の取扱い(新消令70の9②一)

インボイス制度の特例における代表的な1つとして公共交通機関の利用が適用の対象とされております。

特例の対象

- 船舶による旅客の運送

一般旅客定期航路事業(海上運送法2⑤)、人の運送をする貨物定期航路事業(同法19の6 の2)、人の運送をする不定期航路事業(同法20②)(乗合旅客の運送をするものに限ります。) として行う旅客の運送(対外航路のものを除きます。) - バスによる旅客の運送

一般乗合旅客自動車運送事業(道路運送法3一イ)として行う旅客の運送

(注) 路線不定期運行(空港アクセスバス等)及び区域運行(旅客の予約等による乗合運 行)も対象となります。 - 鉄道・軌道による旅客の運送

・ 鉄道:第一種鉄道事業(鉄道事業法2②)、第二種鉄道事業(同法2③)として行う旅客の運送

・軌道(モノレール等):軌道法第3条に規定する運輸事業として行う旅客の運送

利用料金が「1回につき、税込3万円未満」

特例の対象となるためには「1回の利用料金が税込3万円未満」となるのが条件となります。

3万円未満の「判定方法」

ではどうやって3万円未満の判定を行っていくのでしょうか?

判定方法としては「1回の取引で税込の金額」で判定を行います。

なので、税込3万円未満であればインボイス制度の特例を受けることができます。

しかし、以下の場合には注意が必要です。

| 特例が適用される場合 | 1人2万円の交通費を個別で旅費精算をした場合 |

|---|---|

| 特例が適用されない場合 | 1人2万円の交通費をまとめて旅費精算した場合 |

上記のように「1人3万円未満ではなく、1回の取引で税込3万円未満」であるため、注意が必要です。

インボイス制度の特例の「対象となる」もの:バスなどの公共交通機関

対象としては鉄道、バス、延泊、モノレール、特急料金、寝台料金、路線不定期運行等の乗合旅客の運送、旅客の予約等による乗合運行とされます。

従業員の交通費、日当、出張費用、通勤手当

従業員の出張における交通費、日当、出張費用、通勤手当に関しては、「課税仕入れの相手が事業者ではないため、」特例の対象となります。

※相手が事業者の場合は対象外

自動販売機や自動サービス機により行われる取引等

自動販売機、ATM等での取引手数料、コインランドリー、コインロッカー等の「機械装置での取引においては税込3万円未満」であれば、インボイス制度の特例が適用されます。

※注意点

飲食店等の発券機、コインパーキングなどの資産の譲渡が別途行われる(機械装置を通して売買を行っているもの)ものは特例の対象外となるので注意が必要です。

インボイス制度の特例の「対象とならない」もの

飛行機の航空券・搭乗券

一見、バス、鉄道等と一緒で特例の義務が受けられそうに見えますが、航空券に関しては特例の対象外となります。

「航空会社や旅行会社の領収書等に加えて、航空券の2つを保存する」ことでインボイスの適用を満たすことになりますので注意が必要です。

入場料金等

駅構内などの入場料金等は旅客の運送に直接的に関連するものではないため、特例の対象外となります。

従業員の立替払い経費

従業員が立替払いをした経費の領収書の宛名が従業員名である場合は、インボイス制度の必要事項である書類の交付を受ける当該事業者の氏名又は名称の要件を満たしていないため、「インボイス及び企業名が記載されている立替金精算書の保存」が必要となります。

まとめ

従来までは区分記載請求書等を保存する方式により、資料整理、管理が簡易的でありましたが、インボイス制度が始まり、さらに煩雑化する可能性があります。

インボイス制度の特例を受けられるのか、あるいは受けられないのかで、帳簿の保存方法が大きく変わっていきます。

インボイス制度の開始までもうすでに2カ月切っておりますので、対応できる準備をしておくことが、今やるべきことだと思っております。